In diesem Artikel erfahren Sie, wie Sie Abschreibungen zu Investitionskosten hinzufügen können.

Um verschiedene Abschreibungen erfassen zu können, müssen Sie detaillierte Investitionskosten erstellen und den jeweiligen Kostenpositionen die gewünschte Abschreibung hinzufügen.

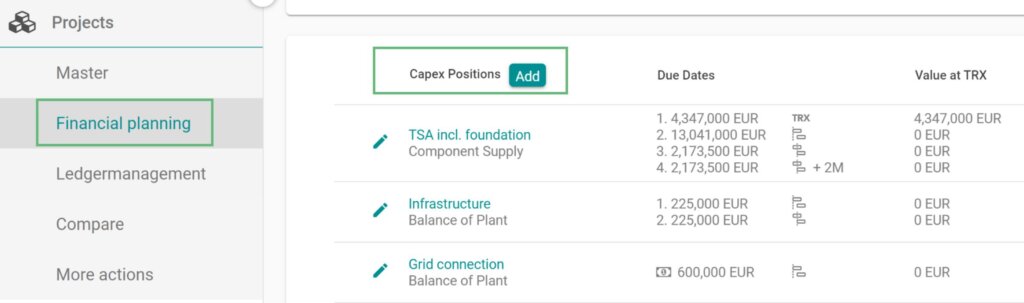

- Haben Sie noch keine Investitionskostenpositionen erfasst, können Sie dies tun, indem Sie im Bereich «Investitionskosten» auf «Investitionskosten hinzufügen» klicken. Dabei können Sie, jeder neu erstellten Investitionskostenposition separat eine Abschreibung hinzufügen.

Info: Sobald Investitionskostenpositionen erfasst wurden, gilt die in der Box «Anlage» erfasste Abschreibung nur noch für das Residual. Möchten Sie mehr zum Residual erfahren, klicken Sie hier.

Möchten Sie einer bereits bestehenden Investitionskostenpositionen eine Abschreibung hinzuzufügen, wählen Sie die relevante Position im Bereich «Investitionskosten» an und klicken Sie auf das Abschreibungs-Dropdown.

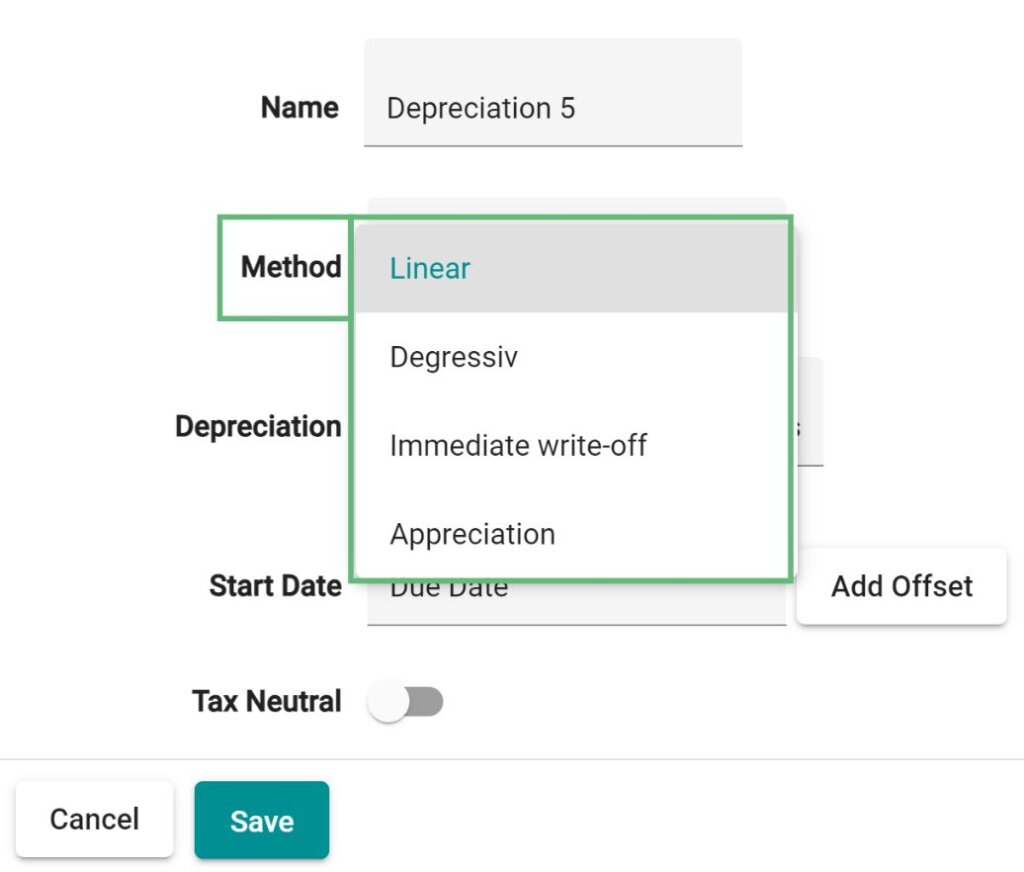

- Wählen Sie «Neue Abschreibung hinzufügen» um eine Abschreibungsmethode zu definieren

- Sie haben dabei die Möglichkeit zwischen vier verschiedenen Methoden zu wählen:

- Die verschiedenen Abschreibungsmethoden sind jeweils in der Erfolgsrechnung zu sehen.

- Linear:

- Bei einer linearen Abschreibung haben Sie über die Nutzungsdauer jeweils gleich hohe Jahresbeträge die abgeschrieben werden.

- Linear:

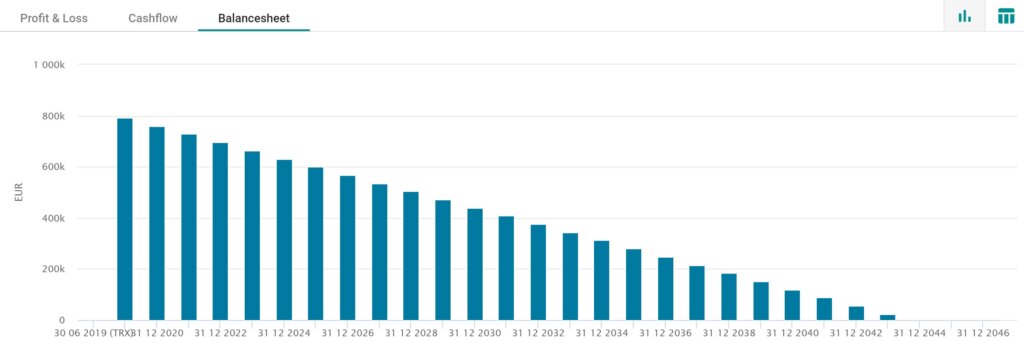

Bsp: Lineare Abschreibung über 25 Jahre bei einer Investition in Maschinen von 800’000 EUR.

- Degressiv

- Bei einer degressiven Abschreibung sinken die Beträge über die Nutzungsdauer. D.h. die ersten Jahre der Nutzung werden stärker durch Abschreibung belastet.

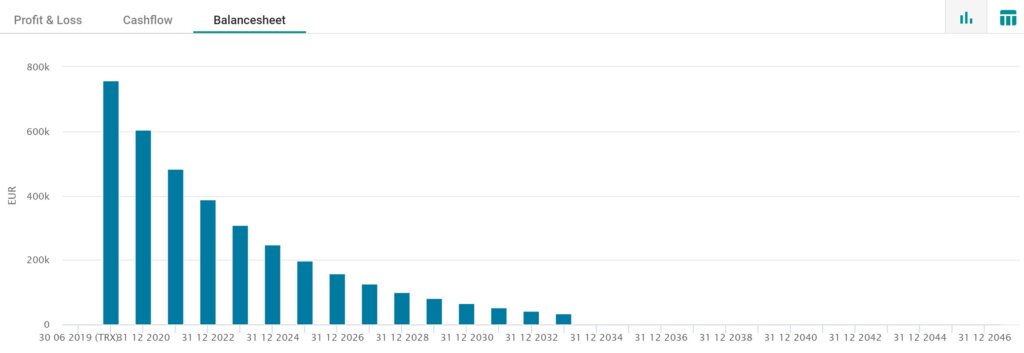

Bsp: Investition in Maschinen von 800’000 EUR, Abschreibungsrate 20%, Restabschreibung nach 15 Jahren.

- Sofortabschreibung:

- Der gesamte Betrag wird auf einmal abgeschrieben.

- Aufwertung

- Bei einer Aufwertung nimmt der Buchwert über die Jahre zu z.B.: Grundstück.

Bsp: Aufwertung von 2% auf Anschaffungswert von 800’000 EUR.

- Durch Anlegen speichern Sie die Abschreibung. Die Methode wird automatisch den gewünschten Investitionskosten zugeordnet.