Fixe Einspeisevergütungen für erneuerbare Energien werden in vielen Ländern durch alternative Modelle abgelöst. Im Vordergrund steht dabei eine stärkere Marktintegration. Eine alternative Vergütungsform, die aktuell große Aufmerksamkeit erhält, sind sogenannte Power Purchase Agreements (PPA). Dieser Artikel erklärt die verschiedenen Formen von PPAs und zeigt auf, wie diese in der Finanzplanung berücksichtigt werden können.

Bei Power Purchase Agreements handelt es sich um eine meist langfristige Vereinbarung zwischen Stromproduzent und Stromabnehmer. Diese Stromabnahmevereinbarung definiert alle kommerziellen Bedingungen zwischen beiden Parteien und kann verschiedene Ausprägungen betreffend Form, Lieferstruktur, Preismechanismus oder Laufzeiten annehmen. Im Vergleich zu fixen Einspeisevergütungen ergeben sich neue Anforderungen an die Finanzmodellierung.

Unterschied zwischen physischen und virtuellen PPAs

Es wird zwischen physischen und virtuellen PPAs unterschieden. Bei einem physischen PPA entsteht eine Verpflichtung, die vereinbarte Strommenge physisch auszuliefern. Beim virtuellen (oder finanziellen) PPA handelt es sich um einen “Contract for Difference”. Dabei entsteht keine Verpflichtung zur physischen Lieferung des Stroms. In beiden Fällen wird bei Vertragsabschluss ein Preis vereinbart. Im physischen PPA wird der Strom zu diesem Preis ausgeliefert. Im virtuellen PPA wird eine Ausgleichszahlung in der Höhe der Differenz zwischen dem Marktpreis und dem vereinbarten Preis fällig. Konkret muss der Stromerzeuger eine Ausgleichszahlung leisten, wenn der Marktpreis über dem vereinbarten Preis liegt. Ist der vereinbarte Preis höher als der Marktpreis, muss der Abnehmer eine Ausgleichszahlung tätigen.

Lieferstrukturen von PPAs

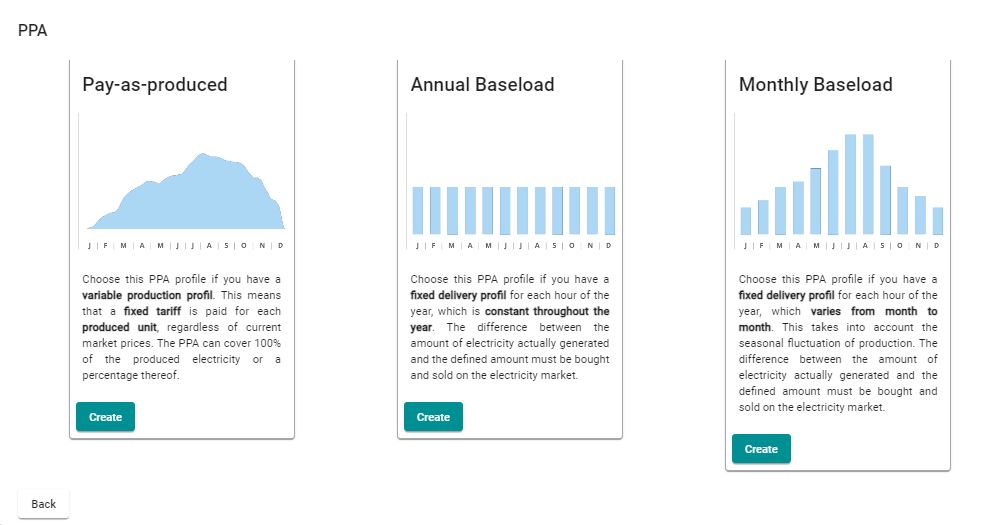

PPAs können verschiedene Strukturen bezüglich Lieferverpflichtung annehmen. In der Finanzmodellierung wird dabei zwischen zwei Kategorien unterschieden: Pay-As-Produced und Fixed-Volume PPAs.

Pay-As-Produced PPA

Bei Pay-As-Produced PPAs nimmt der Käufer einen vereinbarten Anteil (ρ) des in jeder Zeitperiode produzierten Stroms (QIst) zu einem fixen Preis (PPPA) ab. Der restliche Anteil des produzierten Stroms (1 – ρ) wird zum aktuellen Marktpreis (PMarkt) am Markt verkauft. Dieser Mechanismus ist im Finanzmodell relativ einfach abzubilden. Die erwarteten Erlöse (R) werden folgendermassen berechnet:

(1) R = ρ x PPPA + (1 – ρ) x PMarkt

Die Berechnung wird etwas komplexer, wenn der im PPA vereinbarte Anteil des produzierten Stroms (ρ) um eine Cap-, Floor- oder Collar-Komponente ergänzt wird. Der Käufer nimmt dabei wieder den vereinbarten Anteil Strom ab. Die Menge ist jedoch gegen oben (Cap), unten (Floor) oder beidseitig (Collar) begrenzt. Wird beispielsweise ein Floor in Form einer Mindestmenge (QMin) vereinbart, muss im Falle von QIst < QMin, die fehlende Menge zum aktuellen Marktpreis beschafft werden. Die erwarteten Erlöse werden in diesem Fall wie folgt berechnet:

(2) RIst < Min = QMin x PPPA – (QMin – QIst) x PMarkt

Fixed-Volume PPA

Bei einem Fixed-Volume PPA (manchmal auch profilbasierter PPA genannt) vereinbaren die beiden Parteien für jede Zeitperiode eine fixe Menge Strom (QPPA), die vom Produzenten geliefert werden muss. Beispiele dafür sind “Annual Baseload”, “Monthly Baseload” oder “Pre-Defined Solar” Verträge. Der Verkäufer trägt dabei ein sogenanntes Profilrisiko. Wenn die Anlage weniger produziert als für den PPA benötigt wird, muss die Differenz auf dem Markt zum aktuellen Marktpreis (PMarkt) eingekauft werden. Im Finanzmodell wird für jede Zeitperiode geprüft, ob die produzierte Menge (QIst) grösser, kleiner oder gleich der Lieferverpflichtung ist. Die erwarteten Erlöse (R) werden dann folgendermassen berechnet:

(3) RIst < PPA = QPPA x PPPA – (QPPA – QIst) x PMarkt

(4) RIst > PPA = QPPA x PPPA + (QIst – QPPA) x PMarkt

(5) RIst = PPA = QPPA x PPPA

Profilüberlappungsquote

Eine Herausforderung bei Fixed-Volume PPAs besteht aus Finanzmodellierungssicht darin, dass das Finanzmodell typischerweise eine monatliche Auflösung besitzt. Die Lieferverpflichtung gemäss PPA bezieht sich hingegen oft auf eine viel kürzere Zeitperiode, bspw. auf jede Stunde. So kann es sein, dass die Lieferverpflichtung auf den Monat gerechnet zwar eingehalten wird, es aber Stunden innerhalb des Monats gibt, in denen die Verpflichtung nicht eingehalten werden kann. Entspricht der durchschnittliche Verkaufspreis auf dem Markt (PSell) nicht dem durchschnittlichen Einkaufspreis auf dem Markt (PBuy), dann muss dieser Effekt auch in der Finanzmodellierung berücksichtigt werden. Da es nicht viel Sinn macht, das Finanzmodell deswegen auf einer stündlichen Basis zu erstellen, modellieren wir diesen Effekt über die sogenannte Profilüberlappungsquote.

Beispiel: Die Lieferverpflichtung beträgt im Januar zu jeder Stunde 1’000 MWh. Bei 744 Stunden ergeben sich für den Januar total 744’000 MWh (QPPA). Nehmen wir nun an, dass die Anlage die ersten 372 Stunden jeweils 1’500 MWh produziert und die restlichen 372 Stunden nur 500 MWh. In der Summe produziert die Anlage somit im Januar 744’000 MWh (QIst). Faktisch wird in diesem Beispiel in den ersten 372 Stunden jeweils 1’000 MWh im Rahmen des PPA geliefert und die verbleibenden 500 MWh auf dem Markt verkauft. In der zweiten Januarhälfte muss hingegen zu jeder Stunde 500 MWh auf dem Markt eingekauft werden, um der Lieferverpflichtung nachzukommen. Von der Lieferverpflichtung des PPA kann also nur 75% (Profilüberlappungsquote) gedeckt werden (1 – (372 * 500 MWh / 744’000 MWh) = 75%).

Mit Hilfe der Profilüberlappungsquote (μ) werden die Erlöse folgendermassen berechnet:

(6) R = QPPA x PPPA – (1 – μ) x PBuy + (1 – μ) x PSell

Entspricht der durchschnittliche Verkaufspreis (PSell) des Stroms exakt dem durchschnittlichen Einkaufspreis (PSell = PBuy), kann dieser Effekt im Finanzmodell ignoriert werden. Das heisst Formel (6) vereinfacht sich zu (7) und entspricht exakt dem Fall in (5):

(7) R = QPPA x PPPA

Preismechanismen von PPAs

Bei der Modellierung von PPAs gilt es neben der Lieferverpflichtung auch die verschiedenen Preise zu berücksichtigen. Wichtig sind dabei drei Preise: PPA Preis, Verkaufsmarktpreis und Einkaufsmarktpreis. Der PPA Preis ist der zwischen den beiden Parteien vereinbarte Preis für die vereinbarte Liefermenge. Dieser kann entweder fix oder variabel sein. Oft wird auch ein variabler Preis mit einem Cap, Floor oder Collar kombiniert (Bedeutung siehe oben).

Kannibalisierungseffekte & Capture Preise bei erneuerbaren Energien

Die erneuerbaren Energien machen durch den starken Zubau einen immer grösseren Teil der gesamten Erzeugungskapazität aus. Dieser Zubau hat einen zunehmenden Einfluss von erneuerbaren Energien auf den Grosshandelspreis für Strom. Dies führt dazu, dass in Märkten mit einem hohen Anteil an erneuerbaren Energien die Preise sinken, wenn erneuerbare Energiekraftwerke viel Strom produzieren. Bei diesem Effekt spricht man vom Kannibalisierungseffekt, welcher oft als Kannibalisierungsfaktor angegeben wird. Im Finanzmodell sollte dieser Zusammenhang unbedingt berücksichtigt werden. Dazu werden die sogenannten Capture Preise (PC) verwendet. Der Capture Preis ist der durchschnittlich erzielbare Marktpreis für die spezifische Technologie. Er kann aus dem Kannibalisierungsfaktor (δ) und dem durchschnittlichen Baseload-Preis (PMarkt) berechnet werden:

(8) PC = δ x PMarkt

Dieser Capture Preis wird dann im Finanzmodell als Verkaufspreis (PSell) für den am Markt zu verkaufenden Strom verwendet.

Beispiel: Der durchschnittliche Baseload-Preis beträgt 40 EUR/MWh. Der Kannibalisierungsfaktor für Windprojekte liegt bei 90%. Der Capture Preis beträgt somit 36 EUR/MWh (40 EUR/MWh * 90%).

Zusammenfassung

PPAs bieten einem Anlagenbetreiber zusätzliche Möglichkeiten, sich gegen das Marktpreisrisiko abzusichern. Für die Finanzmodellierung ergeben sich durch die Vielfältigkeit der Vertragsausgestaltungen zusätzliche Herausforderungen. Dabei gilt es, die kurzen Zyklen des Strommarkts in das langfristige Finanzmodell zu transformieren. Die Ausgestaltung des PPAs bezüglich Lieferstruktur und Preismechanismus spielen dabei eine zentrale Rolle. Auch die zukünftigen Capture Preise können langfristig einen grossen Einfluss auf die Wirtschaftlichkeit eines Projektes haben und müssen unbedingt in der Modellierung berücksichtigt werden.

Brauchen Sie Hilfe bei der finanziellen Modellierung von PPAs? Wir beraten Sie gerne! Vereinbaren Sie noch heute Ihr persönliches Gespräch mit einem unserer Experten!