Dans de nombreux pays, les tarifs de rémunération fixe proposés pour l’électricité injectée dans le réseau sont remplacés par des modèles alternatifs. Le principe d’une plus grande intégration du marché revêt ici une importance de tout premier plan. Parmi ces formes de rémunération alternatives, les formules que l’on appelle Power Purchase Agreements (PPA) font l’objet d’une attention toute particulière. Cet article présente les différentes formes que peuvent revêtir les PPA et montre comment ceux-ci peuvent être pris en compte dans la planification financière.

Un Power Purchase Agreement (PPA) consiste en une convention, généralement conclue sur le long terme, passée entre un producteur d’électricité et un acheteur d’électricité. Cette convention d’achat d’électricité définit l’ensemble des conditions commerciales liant les deux parties et peut se présenter sous différents types quant à sa forme, à la structure de la fourniture qu’elle prévoit, au mécanisme des prix qu’elle met en place ou à sa durée de validité. Par rapport aux tarifs de rémunération fixe proposés pour l’électricité injectée dans le réseau, les PPA posent de nouvelles exigences à la modélisation financière.

Différence entre les PPA physiques et virtuels

Une distinction est opérée entre les PPA physiques et les PPA virtuels. Dans le cadre d’un PPA physique, l’obligation est faite de fournir physiquement la quantité d’électricité convenue. Dans le cadre d’un PPA virtuel (ou financier), le contrat constitue alors un instrument financier que l’on appelle, en finance, un « Contract for Difference » (contrat pour différence). Ce type de contrat ne crée aucune obligation de fourniture physique de l’électricité. Dans les deux cas, les deux parties conviennent d’un prix au moment de la conclusion du contrat. Dans le cadre du PPA physique, l’électricité est fournie au prix convenu. Dans le cadre du PPA virtuel, un paiement compensatoire est dû, qui correspond au montant de la différence constatée entre le prix du marché et le prix convenu. Cela signifie concrètement que le producteur d’électricité devra s’acquitter d’un paiement compensatoire si le prix du marché est supérieur au prix convenu. Si, en revanche, le prix convenu est supérieur au prix du marché, c’est à l’acheteur qu’il incombera alors de s’acquitter d’un paiement compensatoire.

Structures de la fourniture dans les PPA

Les PPA peuvent régir des structures de types différents pour ce qui est de l’obligation de fourniture. Dans la modélisation financière, une distinction est, à cet égard, opérée entre deux catégories : les PPA dits « Pay-As-Produced » et les PPA dits « Fixed Volume ».

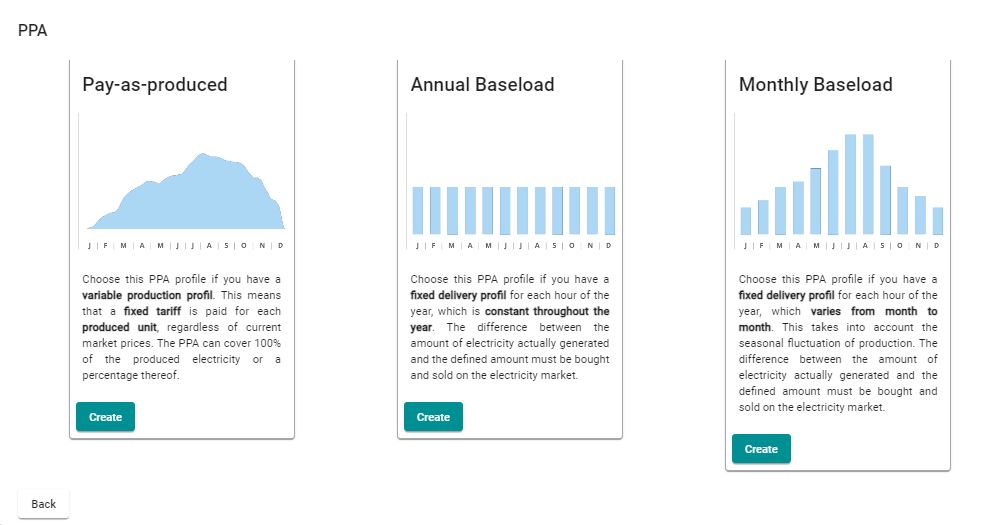

PPA « Pay-As-Produced »

Dans le cas des PPA « Pay-As-Produced », l’acheteur prend une part convenue (ρ) de l’électricité produite au cours de chaque période (Qréelle) à un prix fixe (PPPA). La part restante de l’électricité produite (1 – ρ) est, quant à elle, vendue sur le marché au prix actuel du marché (Pmarché). Ce mécanisme est relativement facile à cartographier dans le modèle financier. Les revenus escomptés (R) sont calculés comme suit :

(1) R = ρ x PPPA + (1 – ρ) x Pmarché

Le calcul se fait cependant un peu plus complexe si la part de l’électricité produite (ρ) convenue dans le PPA est assortie d’une composante plafond (cap), plancher (floor) ou tunnel (collar). Dans ces configurations, l’acheteur prend à nouveau la part d’électricité convenue, mais la quantité est limitée vers le haut (plafond), vers le bas (plancher) ou des deux côtés (tunnel). Si, par exemple, un plancher est convenu sous la forme d’une quantité minimale (Qmin), alors, si Qréelle < Qmin, la quantité manquante devra être acquise au prix actuel du marché. Dans ce cas, les revenus escomptés sont calculés comme suit :

(2) Rréelle < Min = Qmin x PPPA – (Qmin – Qréelle) x Pmarché

PPA « Fixed-Volume »

Dans un PPA « Fixed-Volume » (parfois aussi désigné PPA basé sur le profil), les deux parties conviennent, pour chaque période, d’une quantité fixe d’électricité (QPPA) devant être fournie par le producteur. Les contrats « Annual Baseload », « Monthly Baseload » ou « Pre-Defined Solar » en constituent des exemples. Dans ces configurations, le vendeur supporte un risque dit « de profil ». Si l’installation produit moins que ce qui est requis pour le PPA, la différence doit alors être achetée sur le marché au prix actuel du marché (Pmarché). Le modèle financier permet, pour chaque période, de vérifier si la quantité produite (Qréelle) est supérieure, inférieure ou égale à l’obligation de fourniture. Les revenus escomptés (R) sont alors calculés comme suit :

(3) Rréelle < PPA = QPPA x PPPA – (QPPA – Qréelle) x Pmarché

(4) Rréelle > PPA = QPPA x PPPA + (Qréelle – QPPA) x Pmarché

(5) Rréelle = PPA = QPPA x PPPA

Taux de chevauchement de profil

Du point de vue de la modélisation financière, l’un des défis posés par les PPA « Fixed-Volume » réside dans le fait que le modèle financier présente généralement une résolution mensuelle. En revanche, l’obligation de fourniture prévue par le PPA se réfère, elle, souvent à une période beaucoup plus courte qui peut, par exemple, être horaire. Il en résulte que, si l’obligation de fourniture calculée sur une base mensuelle pourra, certes, être satisfaite, il peut néanmoins arriver que cela puisse ne pas être le cas au cours de certaines heures du mois. Si le prix de vente moyen sur le marché (Pvente) ne correspond pas au prix d’achat moyen sur le marché (Pachat), cet effet devra alors également être pris en compte dans la modélisation financière. Dans la mesure il ne semble pas très judicieux d’élaborer le modèle financier sur une base horaire, nous modélisons cet effet en utilisant ce que l’on appelle le taux de chevauchement de profil.

Exemple : En janvier, l’obligation de fourniture s’élève à 1 000 MWh par heure. Pour 744 heures, la quantité totale devant être fournie au cours du mois de janvier est donc de 744 000 MWh (QPPA). Supposons maintenant que l’installation ait produit 1 500 MWh/h pendant les 372 premières heures et seulement 500 MWh/h pendant les 372 heures restantes. Au total, la centrale aura donc bien produit 744 000 MWh (Qréelle) au cours du mois janvier. Dans cet exemple, cependant, ce qui s’est effectivement passé au cours des 372 premières heures, c’est que, à chaque heure, 1 000 MWh ont été livrés dans le cadre du PPA et que les 500 MWh restants ont été vendus sur le marché. Au cours de la seconde moitié du mois de janvier, en revanche, ce sont 500 MWh qui ont dû être achetés sur le marché à chaque heure afin de se conformer à l’obligation de fourniture. Cela signifie, par conséquent, que seuls 75 % (taux de chevauchement du profil) de l’obligation de fourniture stipulée dans le PPA ont pu être couverts (1 – (372 × 500 MWh / 744 000 MWh) = 75 %).

Le taux de chevauchement de profil (μ) permet de calculer les revenus comme suit :

(6) R = QPPA x PPPA – (1 – μ) x Pachat + (1 – μ) x Pvente

Si le prix de vente moyen (Pvente) de l’électricité correspond exactement au prix d’achat moyen (Pvente = Pachat), le modèle financier peut alors ignorer cet effet. Cela signifie ainsi que la formule (6) se simplifie en (7) et qu’elle correspond, par là même, exactement au cas exposé en (5) :

(7) R = QPPA x PPPA

Mécanismes de prix des PPA

Dans la modélisation des PPA, il convient également, en plus de l’obligation de fourniture, de prendre en compte les différents prix. Trois prix sont ici importants : le prix du PPA, le prix du marché à la vente et prix du marché à l’achat. Le prix du PPA est le prix convenu entre les deux parties quant à la quantité convenue pour la fourniture. Ce prix peut être fixe ou variable. Il arrive également souvent qu’un prix variable soit combiné avec un plafond, un plancher ou un tunnel (voir la signification de ces termes ci-dessus).

Effets de cannibalisation et prix de capture dans le domaine des énergies renouvelables

Les énergies renouvelables représentent, du fait de la forte expansion dans laquelle elle se trouvent engagées, une part de plus en plus importante de la capacité totale de production. Cette expansion explique parfaitement l’influence croissante qu’exercent les énergies renouvelables sur le prix de gros de l’électricité. Lorsque les centrales électriques à énergie renouvelable produisent beaucoup d’électricité, cela entraîne une baisse des prix sur les marchés où la part d’énergie renouvelable est élevée. Cet effet est appelé l’effet de cannibalisation ; il est également souvent indiqué comme étant un facteur de cannibalisation. Il est impératif que le modèle financier tienne compte de cette corrélation. C’est à cette fin que sont utilisés ce que l’on appelle les prix de capture (PC). Le prix de capture est le prix moyen pouvant être obtenu sur le marché pour une technologie spécifique donnée. Ce prix peut être calculé à partir du facteur de cannibalisation (δ) et du prix de base moyen (Pmarché) :

(8) PC = δ x Pmarché

Dans le modèle financier, ce prix de capture est ensuite utilisé comme prix de vente (Pvente) de l’électricité devant être vendue sur le marché.

Exemple : Le prix de base moyen est de 40 EUR/MWh. Le facteur de cannibalisation pour les projets éoliens s’établit à 90 %. Le prix de capture est donc de 36 EUR/MWh (40 EUR/MWh × 90 %).

Résumé

Pour un exploitant d’installations, les PPA offrent des possibilités supplémentaires de se couvrir contre le risque de prix du marché. Pour la modélisation financière, la diversité possible des dispositions contractuelles pose, en revanche, des défis supplémentaires. L’objectif est ici de convertir les cycles courts, sur lesquels se fonde le marché de l’électricité, en un modèle financier conçu pour le long terme. La conception du PPA revêt sur ce point un rôle central en termes de structure de la fourniture et de mécanisme des prix. À long terme, les prix de capture futurs peuvent également exercer une grande influence sur la rentabilité d’un projet, de sorte qu’ils doivent, eux aussi, être nécessairement pris en compte dans la modélisation.

Vous avez besoin d’aide pour la modélisation financière de PPA ? Nous nous ferons un plaisir de vous conseiller ! Convenez dès aujourd’hui d’un entretien personnel avec l’un de nos experts !